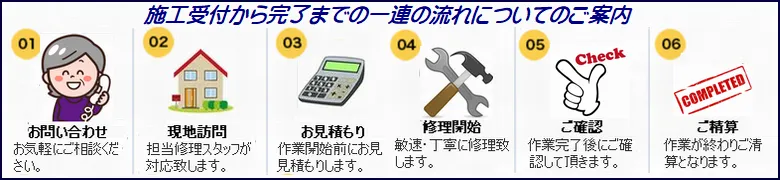

火災保険を使った水漏れ修理について

個人の建物を守るために火災保険に加入するか考えるのは、戸建てやマンションを購入した時や賃貸物件に入居する時に火災保険の加入を考える時です。その時に最も考慮する点が、「水漏れ特約」「借家人賠償責任保険」(※ 水漏れ=みずぬれ)があればかなり安心できますので、当社からのアドバイスとして加入は必須と考えておいた方が良いでしょう。

上記で説明した火災保険の特約の中には「水漏れ特約」という特約が選択できる商品があります。この特約に加入していれば、偶発的な水漏れで生じた被害の修繕費用を保険金でまかなえることができます。例えば、壁の内側の水道管が割れて水漏れが起き室内が水漏れで被害を受けてしまったとしましょう。クロスはもちろんのこととして、フローリングにダメージがあるトラブルとなります。

このフローリングを交換することになったときは、数10万円以上の費用が必要となってきます。それ以外にもクロス貼りであったり水道管などの修繕費用が加算されると莫大な修繕費用が必要になります。

そこで水漏れ特約に加入していれば、フローリングの交換費用に相当する(あるいは時価償却された)金額が補償されます。全額補填されるケースや、あるいは、一部の費用を保険金適用されるので修繕費用に補填することができます。

思いがけない水トラブルで修繕費用の持ち合わせがなくても特約があれば安心です。しかも、この特約の掛け金は、かなり割安となっていますが、令和4年10月から免責額が大きくなりますので早めの保険切り替えなどを考慮しておきましょう。また、建物や家財の保険期間も10年から5年に引き下げられます。

しかし、賃貸住宅の場合は少し事情が異なってきます。

賃貸住宅は水トラブルだけではなく、借りている部屋に異常が生じてしまったら原状回復義務が加わってきます。例えば、水漏れでフローリングが腐った場合には自費交換となり、場高額の修繕費用が発生してしまいます。その点をカバーするのが「借家人賠償責任保険」です。

「借家人賠償責任保険」は、入居のときに加入した火災保険に特約オプションとして含まれていることがあります。仲介会社経由で入居契約するときには、自動的加入していますが、個人不動産会社経由などで契約される時には、注意が必要で契約書類をじっくり読んでいなければ加入していないことがありますので注意してください。

借家人賠償責任保険によって、偶発的な水漏れで生じた被害の回復が可能で賠償責任も保険適用となりますので、さまざまなケースに応用することができます。

上記の通り、水漏れ特約は、わずかな掛け金で大きな補償(安心)があるので必ず加入しておきましょう。

戸建てや集合住宅(マンション・アパート)やビルなどにお住まいになられている方にとっては、「水漏れ」トラブルは最も多く起きている事故となります。水漏れは、建物が経年劣化や老朽化してくると起きる傾向があり、特に築30年以上の建物は要注意です。

お住いなられている床下にある給排水管と言われる水道管が経年劣化で老朽化し、破損することから水漏れが起きることが多いためです。給排水管は大規模修繕の際にも専有部にあるため、修繕が難しく、そのまま放置されている状態です。つまり、未然に事故を防ぐことが困難なのです。

そこで、お住いになられている方が火災保険が水漏れにどのように活用できるかを知っておくことがもっとも大切で僅かな掛け金で大きな安心がありますので加入しておくことを当社で推奨しています。

火災保険は基本補償として水漏れをカバーしている保険と細分化されてオプションとして別途契約が必要になる2種類ありますので再確認をして置く必要があります。

もしもの時の為に正確に理解をしておきたいところです。水漏れは火災保険の基本補償でカバーされていれば、自分が被害者になった場合には、基本補償の「漏水などによる水漏れ」の項目で火災保険の対象になり保険金が支払われます。また、自分が加害者となって、水濡れ事故を起こし、他人に迷惑をかけてしまった場合についても、特約でカバーが可能です(個人賠償責任保険)。

水濡れ以外にも、下から上がってくる漏水被害も水災も対象となりますし台風などによる風災の被害についても保険の対象になっています。

多くのメリットがありますので火災保険に加入される時に加入しておくとよいでしょう。

火災保険と水漏れの関係

火災保険には、通常は「水災」の保険が含まれています。水災保険は、自然災害や水道設備の故障による水漏れによる損害をカバーするもので、屋内の建物や家財、周辺の建物などの被害に対して補償が行われます。ただし、火災保険において水漏れによる補償が受けられる場合でも、その条件は保険会社によって異なるため、契約書や保険証券などの契約内容を確認することが必要です。また、水漏れによる損害を受けた場合は、速やかに保険会社に届け出ることが重要です。

●戸建ての場合

戸建ての場合、火災保険には建物と家財の損害が含まれますが、水漏れによる被害も補償対象となることがあります。ただし、火災保険の補償範囲は保険会社によって異なるため、事前に契約内容を確認することが重要です。

一般的に、火災保険で補償される水漏れの被害としては、水道管の破裂や漏水、浴槽やシャワーの水漏れ、トイレの水漏れなどが挙げられます。また、水漏れによって建物の内装や家財が損傷した場合も補償の対象となります。

ただし、火災保険の補償範囲には限度額が設定されていることが多く、その限度額を超えた場合は自己負担となることがあります。また、火災保険には免責金額が設定されていることもあるため、被害額が免責金額以下の場合は保険金が支払われないことがあります。

●賃貸住宅の場合

賃貸住宅の場合、水漏れによる被害が発生した場合は、まずはすぐに大家さんや管理会社に報告することが重要です。契約書には、水回りのトラブルに関するルールが記載されていることが多いため、契約書を確認してから対応しましょう。

また、水漏れによって家財道具が損傷した場合は、賃借人自身で修理費用を負担する必要がありますが、契約書によっては、火災保険が適用されることがあります。具体的には、火災保険の内容や契約書に記載されたルールによって異なりますので、保険会社に確認することをおすすめします。

保険料

保険料は、保険契約者が保険会社に支払う保険料金のことを指します。保険料は、保険契約者が被保険者となったリスクに基づいて算出されます。具体的には、保険契約者の住宅の種類、建物の構造、保険金額、保険期間、地域、過去の保険金請求履歴などが考慮されます。保険料は、年払い、半年払い、月払いなどの支払い方法があります。保険料は、保険契約が更新されるたびに見直されることが一般的です。

●木造の場合

木造の場合は、火災保険の保険料がやや高めになる傾向があります。これは、火災が発生した場合に木材が燃えやすく、被害が拡大しやすいためです。ただし、最近では木造住宅でも防火性能の高い建材や設備が使われるようになっており、保険料の差は徐々に縮まってきています。

●鉄筋の場合

鉄筋造の場合、火災保険の保険料は比較的安定しています。これは、鉄筋造の建物は耐火性能が高く、火災が発生しても被害を抑えやすいためです。ただし、建物の規模や建設年数、建築物の用途によっては保険料に差が生じることがあります。また、最近では防火性能の高い鉄筋コンクリート造が主流になってきており、この場合も火災保険の保険料は比較的安定しています。

入居者や分譲の水漏れに有効な火災保険の種類

入居者や分譲物件の水漏れに有効な火災保険の種類は、以下のようなものがあります。

●賃貸住宅火災保険: 賃貸住宅にお住まいの場合、入居者用の賃貸住宅火災保険を加入することが一般的です。この保険には、水漏れによる損害や修理費用の補償が含まれる場合があります。ただし、具体的な保障内容は保険会社や契約内容によって異なるため、契約書や保険会社との相談が必要です。

●分譲マンション火災保険: 分譲マンションにお住まいの場合、分譲マンション火災保険が適用されることがあります。この保険には、マンション内の個別の住戸に発生した水漏れによる損害や修理費用の補償が含まれる場合があります。

ただし、火災保険は主に火災や爆発、地震、台風などの自然災害に対するリスクをカバーするために設計されており、水漏れによる損害に対する補償は限定的な場合があります。具体的な保障内容や補償範囲は、保険会社や契約内容によって異なるため、保険契約書を確認するか、保険会社に相談することが重要です。

また、入居者や分譲物件の場合、水漏れに対する補償を提供する専門の保険商品も存在します。入居者保険や分譲住宅保険など、具体的な補償内容を持つ保険商品については、保険会社に相談し、適切な保険商品を選択することが重要です。